Il arrive fréquemment que le salarié doive engager des frais de transport, de repas et de logement lors de déplacements effectués pour les besoins de son travail. Ils sont appelés frais professionnels.

Définition

Les frais professionnels rassemblent de nombreuses dépenses effectuées par des salariés ou des employeurs. Ainsi, cela peut être des indemnités de :

- petit ou grand déplacement

- frais de transport

- mobilité professionnelle

- frais d’acquisition des outils de nouvelle technologie de l’information et de la communication

- divers frais de vêtements

- etc.

Ils peuvent conduire à des exonérations de cotisations sociales sous certaines conditions. Ils ne sont donc pas à confondre avec les avantages en nature.

Lorsque le salarié engage les dépenses, justifiées par son activité professionnelle, l’employeur doit le rembourser. Ces frais sont définis par l’arrêté du 20 décembre 2002 (en vigueur au 30/05/2023). Ils sont définis comme « des charges de caractère spécial inhérentes à la fonction ou à l’emploi du travailleur salarié ou assimilé que celui-ci supporte au titre de l’accomplissement de ses missions ». Il appartient à l’employeur de justifier le caractère inhérent à l’emploi des frais engagés.

Le remboursement

Afin de rembourser son salarié, l’employeur peut procéder de deux façons différentes

- Suivant le système des frais réels : il peut décider de rembourser l’intégralité des frais sur présentation des justificatifs de paiement par le salarié (factures). Dans ce cas le remboursement est entièrement exonéré de cotisations sociales.

- L’employeur peut aussi décider d’octroyer une allocation forfaitaire à son employé (indemnisation). Dans ce cas l’indemnisation est exonérée de cotisations sociales sous condition du respect de certaines règles.

Parce que le déplacement constitue l’ADN du secteur culturel, approfondissons la notion de frais professionnels ensemble. Ces frais sont définis par le ministère de l’économie et des finances comme conduisant à des exonérations sous condition du respect d’un certain plafond. Vous pouvez accéder au texte législatif en question ici. L’Urssaf communique les barèmes fiscaux définissants les montants maximaux pour bénéficier d’une exonération. C’est l’Urssaf qui se charge d’assurer le contrôle du respect de la loi en la matière.

Les frais professionnels de transports

Grand ou petit, qui dit déplacement dit frais de transport ! Si le salarié doit se déplacer pour son travail et prendre un transport en commun (avion, train, bus, etc.) l’employeur doit procéder au remboursement des frais réels occasionnés sur présentation des justificatifs de paiement.

L’employeur peut de même procéder au remboursement des frais kilométriques. C’est le cas si le salarié utilise son véhicule ou un véhicule mis à disposition. Il peut aussi décider d’une allocation forfaitaire sans besoin de justification lorsque le remboursement ne dépasse pas les limites fixées par le barème kilométrique accessible sur le site de l’Urssaf (ci-après).

Barème kilométrique en vigueur en 2023 :

Voiture :

Lorsque le salarié doit utiliser son véhicule personnel pour son activité professionnelle, l’employeur peut lui verser des allocations forfaitaires pour l’indemniser. Ces allocations peuvent être exonérées de cotisations sociales dans la limite des montants fixés par le barème fiscal des indemnités kilométriques. Ce barème permet aux salariés qui optent pour le régime des frais réels déductibles, d’évaluer leurs frais de déplacement liés à l’utilisation de leur véhicule.

Selon l’arrêté du 27 mars 2023:

Source : URSSAF

Note: barèmes pour les 2 roues de cylindrée inférieure à 50 cm3 et les motos en suivant ce lien

Les frais professionnels liés aux petits déplacements

Les petits déplacements sont ceux qui n’empêchent pas le salarié de regagner son domicile la journée même. Pour les frais de repas et de logement lors des déplacements, le salarié fera face à un remboursement ou une indemnisation. Ils peuvent donc occasionner des frais de repas mais pas de frais de logement. L’employeur qui décide d’octroyer une allocation forfaitaire plutôt que d’effectuer un remboursement sur présentation des justificatifs de paiement doit respecter le barème suivant :

Repas :

Montants pour 206

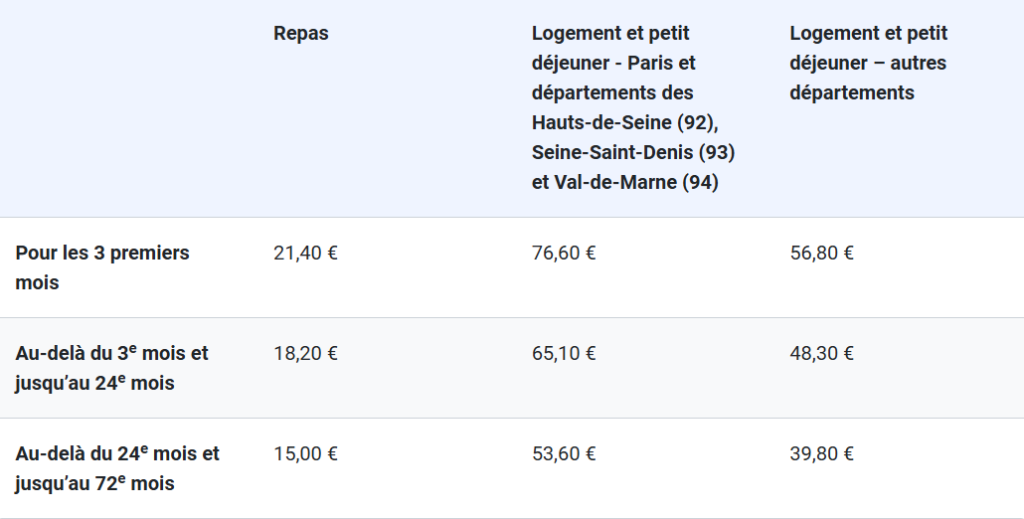

Les frais professionnels liés aux grands déplacements

Au contraire, les grands déplacements sont les déplacements ne permettant pas au salarié de regagner son domicile. On considère les grands déplacements ceux dont la distance avec le lieu de domicile excède 50km et 1h30 de transport en commun. Ils occasionnent donc possiblement des frais de repas et de logement.

Les barèmes fixés varient en fonction du lieu de déplacement. Selon que celui-ci soit sur le territoire de la métropole, en outre-mer ou à l’étranger les plafonds changent.

Déplacement en métropole :

Montant pour 2026

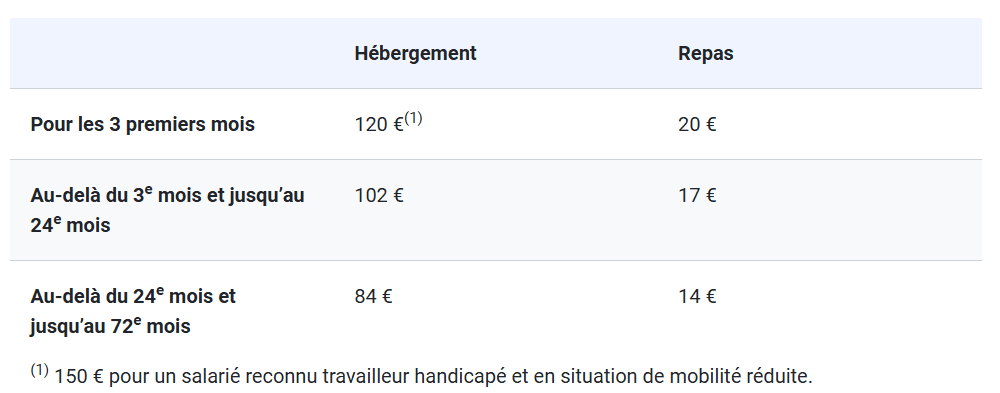

Déplacement en outre-mer :

Montants depuis le 22 septembre 2023

Pour les frais professionnels en :

Martinique, Guadeloupe, Guyane, la Réunion, Mayotte, Saint-Pierre-et-Miquelon, Saint-Barthélemy, Saint-Martin

Nouvelle-Calédonie, Wallis et Futuna, Polynésie française

Déplacement à l’étranger :

Lors d’un déplacement à l’étranger, les montants autorisés pour verser une allocation forfaitaire exonérée de cotisations varient en fonction du pays. Ces montants sont au même niveau que les indemnités pour le personnel de l’Etat en mission temporaire à l’étranger !

La direction générale des finances publiques donne le barème de ces indemnités. Il est accessible ici. Il vous suffit alors de sélectionner le pays concerné dans la liste déroulante. Vous obtiendrez le montant maximal de l’allocation à verser dans la monnaie du pays concerné.

A noter : le montant autorisé est celui du groupe 1 soit le plus élevé que vous trouverez.

Cette indemnité comprend à la fois les frais de repas et de logement. Ainsi, si votre salarié part en déplacement à l’étranger il faudra lui verser une allocation forfaitaire. Elle couvrira alors les deux frais professionnels occasionnés.

Toutefois, au titre de la circulaire n°2007-074, il est admis que pour les déplacements à l’étranger l’employeur peut combiner le montant réel des frais d’hébergement justifiés par le salarié et les frais de repas. Ils prendront la forme d’allocations. Dans ce cas l’allocation forfaitaire ne peut pas excéder 40% du montant autorisé de l’indemnisation globale.

Enfin, il n’est pas obligatoire de faire figurer sur les bulletins de paie ces frais professionnels. Néanmoins, Movinmotion vous offre la possibilité de le faire facilement avant l’envoi des bulletins.

Pour en savoir plus sur les frais professionnels :

«Aujourd’hui, c’est jour de paie !»

Vous aimerez autant nous la confier que la recevoir grâce à un service 100% digital et dédié au secteur culturel, qui vous facilite vos tâches chronophages et qui vous accompagne sur les points juridiques et de gestion sociale bloquants.

Générez vos contrats et signez-les en ligne, puis déléguez l’édition de vos bulletins de paie à votre Chargé.e de gestion sociale !