Cet article est un résumé du Webinar de Pascal Foy d’Audiens qui reprend dans ce dernier les éléments essentiels sur le bulletin de salaire.

La paie, c’est complexe parce que :

- Les cotisations et contributions sont versées à différents organismes

- Les règles de calcul sont différentes selon les organismes sociaux et selon les profils des salariés

1. Le bulletin de salaire

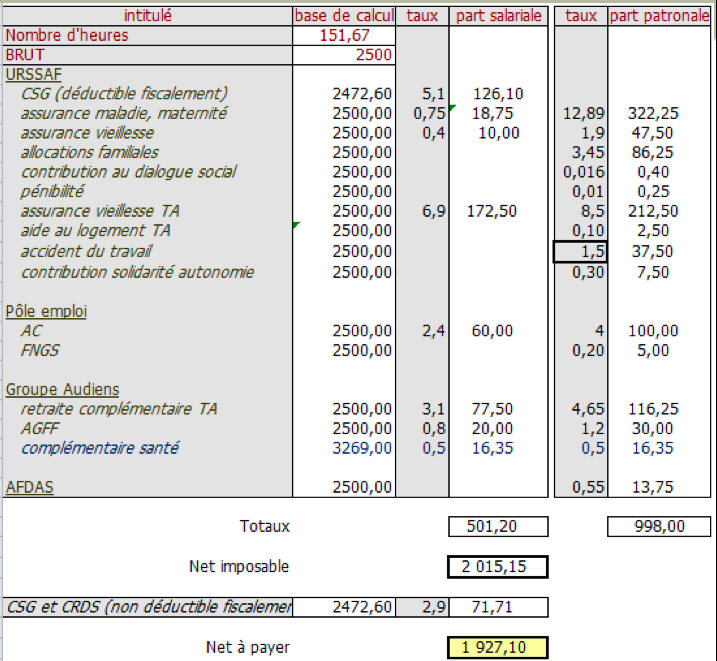

Ci-dessus, un bulletin simple, d’un salarié non cadre permanent.

La base des cotisations et contributions est le brut, qui est en l’occurrence de 1500€.

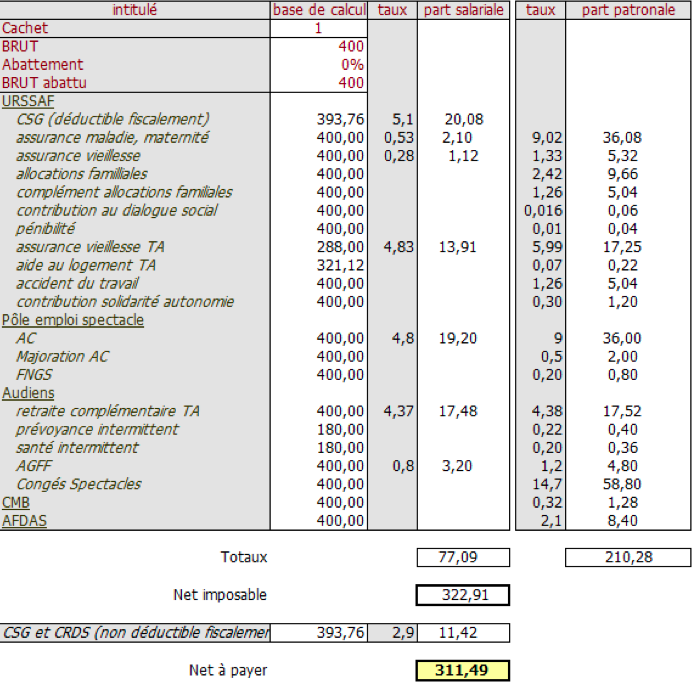

D’autres bulletins de salaires sont plus complexes comme ceux des intermittents du spectacle, parce que dans la base de calcul, le plafond de la Sécurité sociale se calcule différemment selon les cotisations.

Rappel :

La différence entre brut / net et coût global

- Salaire Brut : correspond à l’intégralité des sommes perçues par le salarié au titre de son contrat de travail, avant déduction de cotisations salariales.

- Salaire Net : Le salaire net (de prélèvements sociaux) est le salaire que perçoit effectivement le salarié. C’est le brut moins les cotisations salariales.

- Coût global : Le coût total d’un salaire correspond donc au salaire brut plus les cotisations sociales patronales.

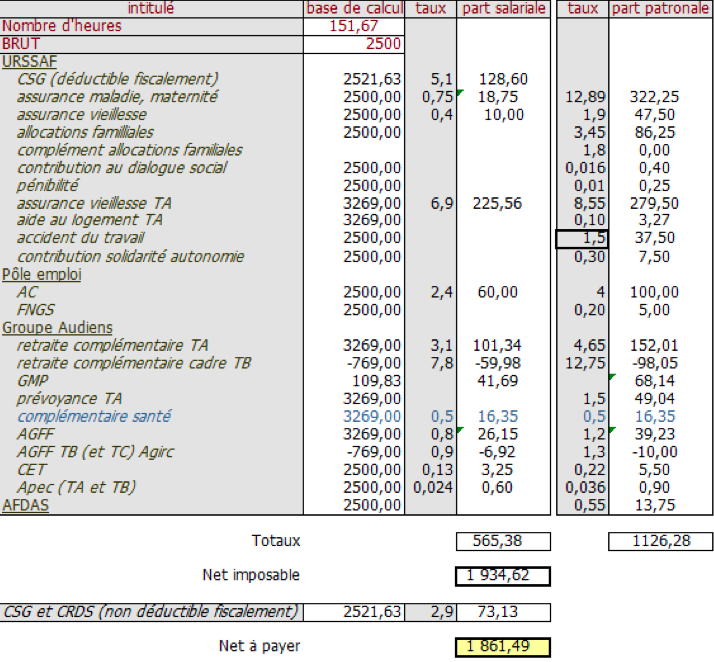

Sur ce troisième bulletin, la base de calcul paraît incohérente. En effet, la cotisation assurance vieillesse limitée à la tranche A est calculée sur une base supérieure au salaire brut, et en ce qui concerne la retraite complémentaire les bases sont négatives.

Pourquoi ?

Ce bulletin concerne un salarié dont le salaire a eu des variations au cours de l’année (supérieur puis inférieur au plafond de la Sécurité sociale). Il y a donc des régularisations car le plafond de la Sécurité sociale s’appréhende sur l’année. Sans l’historique des autres bulletins de salaire, il devient plus difficile de comprendre ce bulletin.

Auditez gratuitement la conformité de votre paie pour éviter tout pépin 🍎

Le secteur culturel est un domaine très spécifique en matière de paie, qui demande une expertise particulière pour éviter les erreurs et réaliser des payes justes. Spécialiste du secteur, nous réalisons un diagnostic du niveau de conformité de vos paies.

Nous vous transmettons nos préconisations d’actions pour réduire les éventuelles anomalies et les risques liés à ces éventuelles erreurs détectées.

Définition du bulletin de salaire :

Le bulletin de salaire est une feuille de calcul sur laquelle sont calculées les cotisations et contributions sociales d’un salarié, tout en déterminant le net à payer.

Ex : Cotisations de la retraite complémentaire : avec une base calculée en fonction du salaire brut ou d’un plafond et des taux en part salariales et/ou patronales (en fonction des cotisations).

Pour rappel différence entre cotisation ou contribution sociale :

- Contribution : renvoie à la notion d’impôt comme la CSG ou CRDS ou encore le forfait social. Ce sont des impôts sociaux qui financent la branche maladie de la Sécurité sociale.

- Cotisation : les cotisations sociales sont des prélèvements sur les revenus (les salaires notamment) qui permettent l’attribution de droits sociaux (trimestres et points retraite, assurance chômage…)

Le bulletin de salaire doit contenir des mentions obligatoires qui sont listées en détail dans le code du travail.

Le Saviez-vous ?

La présentation du bulletin de salaire évolue. Dans les grandes entreprises (de plus de 300 salariés) à compter du 1er janvier 2017, puis dans toutes les entreprises dès 2018.

Historiquement, il n’y avait aucune forme imposée, uniquement des mentions obligatoires. Les présentations varient selon les logiciels de paie. Elles sont donc nombreuses, ce qui ne favorise pas la compréhension du bulletin lorsque le salarié, par exemple, a plusieurs employeurs qui utilisent des logiciels différents.

La présentation du bulletin de salaire (article R.3243-1 et 2 du code du travail) va donc passer d’une présentation par organisme à une présentation par risques (santé, retraite…)

Cette nouvelle présentation permettra de clarifier le bulletin de paie.

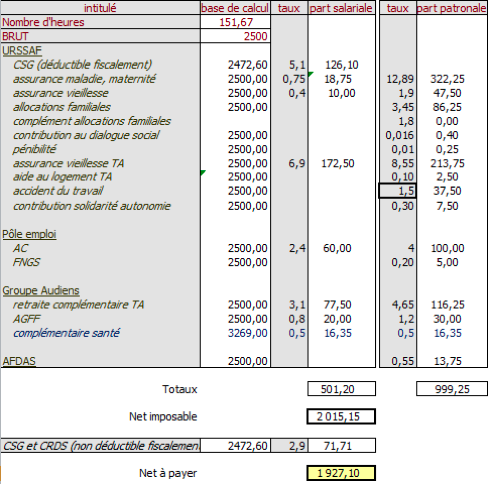

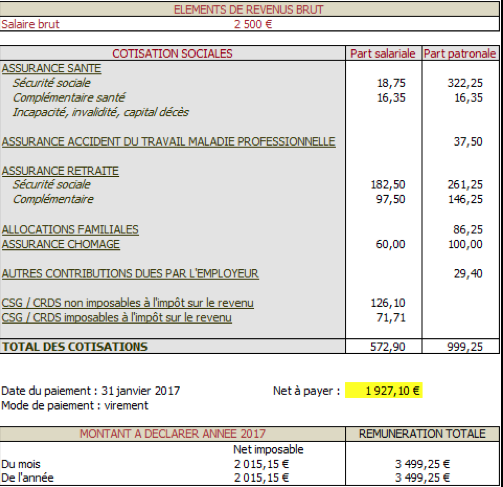

Exemple : visuel pour un salarié non cadre, 2500€ brut (entreprise de moins de 10 salariés).

AVANT

APRES

Ce qui doit apparaître obligatoirement sur le nouveau bulletin : Cout du salaire (salaire brut + cotisations patronales doivent être visible).

2. Les organismes sociaux et leurs cotisations dans le monde de la culture, communication et médias.

- URSSAF

- En charge de recouvrer les cotisations sociales et d’assurance chômage (hors intermittents du spectacle)

- Différentes contributions sociales

- France Travail et France Travail Spectacle (ex Pôle Emploi et Pôle Emploi Spectacle) pour les intermittents du spectacle

- Assurance chômage et garantie du salaire dès lors que l’on emploi un artiste ou un technicien en CDDU.

- Audiens

- Retraite,

- Prévoyance et santé pour les entreprises ayant un contrat auprès d’Audiens prévoyance

- Congés spectacles si embauche d’un artiste ou d’un technicien intermittent

- Afdas

- Formation professionnelle et taxe d’apprentissage

- CMB :

- Santé au travail

Les taxes fiscales éventuelles comme :

- La taxe d’apprentissage

- La taxe sur les salaires

3. Les bases de calcul

Dans le cas le plus simple, les cotisations sociales sont calculées sur le salaire brut. Selon les cotisations il y a des taux en part salariale et/ou patronales.

Le calcul est simple : Cotisation = Salaire brut x Taux

1. Rappel le plafond de la sécurité sociale

Certaines cotisations sont calculées dans la limite du plafond de la sécurité sociale.

Ce sont des cotisations que l’on dit plafonnée (les prestations qui y sont liées seront elles aussi plafonnées).

Exemple :

La cotisation d’assurance vieillesse TA signifie tranche A, c’est-à-dire limitée au plafond de la Sécurité Sociale.

Le plafond de la Sécurité Sociale est donné chaque année. Pour 2017, les valeurs sont les suivantes :

- Annuel : 39 228€

- Mensuel : 3 269€

- Journalier : 180 €

- Horaire : 24 €

2. Les tranches de salaire

Sur quelle base je calcule ma cotisation sociale ?

Les cadres ont négocié un régime de retraite complémentaire spécifique avec pour finalité de pouvoir cotiser sur la partie de leur salaire qui excédait le plafond de la Sécurité Sociale. C’est à partir de cet instant que l’on a parlé des tranches de salaire, dont la tranche B.

Tranche B Argic.

L’Agirc signifie Association générale des institutions de retraite des cadres. C’est le nom du régime de retraite complémentaire des salariés cadres.

La tranche B Agirc est comprise entre le plafond de la Sécurité sociale et trois fois ce plafond.

Tranche C Agirc est comprise entre 4 fois le plafond de la Sécurité sociale (c’est-à-dire la tranche A plus la tranche B Agirc) et 8 fois le plafond de la Sécurité sociale.

Pour les salariés non cadre, nous gardons le même raisonnement. Les deux différences sont :

- La tranche supérieure au plafond de la Sécurité sociale s’appelle la tranche B Arrco (ou tranche 2 Arrco) et elle est comprise entre le plafond de la Sécurité sociale et deux fois celui-ci.

- Les non cadres n’ont pas de régime spécifique, ils continuent à cotiser au régime Arrco même sur la fraction de leur salaire qui dépasse le plafond mais avec des taux différents de ceux des cadres.

Particularité des artistes et techniciens du spectacle :

Pour les intermittents du spectacle non cadres (techniciens et artistes) les plafonds en RETRAITE ne sont pas proratisés en fonction du temps de travail. Ce sont les plafonds annuels qui doivent être utilisés.

Le calcul du plafond pour les intermittents en PREVOYANCE est, lui, déterminé en fonction du plafond journalier.

3.L’abattement pour frais professionnels ou déduction forfaitaire spécifique

Pour les salariés pour lesquels l’abattement est appliqué, la base de calcul des cotisations ne sera pas le brut mais le brut abattu.

La déduction forfaitaire spécifique en 5 points :

- Ce calcul n’est possible que pour certaines cotisations.

- Ne concerne que certaines professions

- Nécessite l’acceptation formelle du salarié

- Minore le coût du salaire

- Minore les droits sociaux.

Pour conclure :

Quelques éléments essentiels pour calculer un bulletin de paie

- Entreprise doit être immatriculée auprès différents organismes sociaux et avoir identifiée sa convention collective.

- Pour les salariés :

- Le profil et le salaire doivent être déterminés

- Les règles et les minima conventionnels doivent être respectés

Deux solutions pour gérer les paies :

- Internaliser la paie au sein de votre entreprise. Il est nécessaire d’avoir un logiciel de paie et des compétences pour la gestion de la paie.

- Externaliser la paie : il est grandement préférable de choisir un prestataire spécialisé dans votre secteur d’activité.

Source : Voir le webinar en entier

«Aujourd’hui, c’est jour de paie !»

Vous aimerez autant nous la confier que la recevoir grâce à un service 100% digital et dédié au secteur culturel, qui vous facilite vos tâches chronophages et qui vous accompagne sur les points juridiques et de gestion sociale bloquants.

Générez vos contrats et signez-les en ligne, puis déléguez l’édition de vos bulletins de paie à votre Chargé.e de gestion sociale !