Un abattement forfaitaire pour frais professionnels est une déduction visant à simplifier la prise en compte des frais professionnels d’un salarié dans l’exercice de son activité professionnelle. On parlera ici des artistes. Ainsi, sous certaines conditions, un abattement peut être appliqué sur le bulletin de paie d’un artiste.

L’abattement pour les frais professionnels des artistes, en bref

L’abattement peut être appliqué sur le salaire brut d’un artiste salarié dès lors qu’un accord collectif le prévoit ou, en l’absence d’un tel accord, si ce dernier a donné son autorisation expresse à son employeur.

La liste des professions concernées est limitative. Le taux d’abattement est de :

- 20% pour les musiciens, choristes, chefs d’orchestre, régisseurs de théâtre

- 20% pour le personnel de création de l’industrie cinématographique

- 25% pour les artistes dramatiques, lyriques, cinématographiques ou chorégraphiques

Si mécaniquement, l’abattement augmente le net à payer, l’inconvénient est de réduire les droits sociaux.

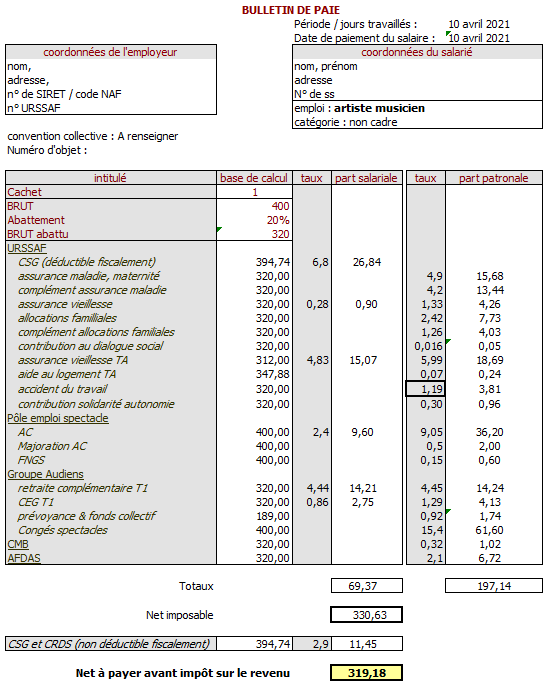

Exemple avec un artiste musicien

Si un musicien donne son accord pour que son employeur applique l’abattement sur son bulletin de salaire, voici ce qui se passe :

- Salaire brut = 400 €

- Brut abattu = 320 €

- Les cotisations sociales qui sont calculées sur le brut abattu sont donc moins élevées de 20%

- Les droits sociaux (retraite essentiellement mais aussi les indemnités journalières de Sécurité sociale) sont réduits de 20%

- Le net à payer, lui, par rapport au net à payer sur le même bulletin sans abattement n’est plus élevé que de 2%

Informations complémentaires

- Fiche pratique Audiens « La déduction forfaitaire spécifique pour frais personnels »

- Depuis Juillet 2017, l’abattement pour frais professionnels n’est plus applicable. Et ce, sur les cotisations d’assurance chômage des intermittents du spectacle En savoir plus

- Le BOSS a ajouté une nouvelle condition pour pouvoir appliquer l’abattement. Voir notre article ici

«Aujourd’hui, c’est jour de paie !»

Vous aimerez autant nous la confier que la recevoir grâce à un service 100% digital et dédié au secteur culturel, qui vous facilite vos tâches chronophages et qui vous accompagne sur les points juridiques et de gestion sociale bloquants.

Générez vos contrats et signez-les en ligne, puis déléguez l’édition de vos bulletins de paie à votre Chargé.e de gestion sociale !