Pour compléter et enrichir notre article de juin 2017, voici un état des lieux, sous forme de points clés, en ce début 2018 sur le sujet du Prélèvement à la Source (PAS) de l’impôt sur le revenu.

Préambule

Le Prélèvement à la Source concerne quasiment tout type de revenus (pensions de retraite, indemnités de Sécurité sociale, allocations chômage, et bien sûr les salaires). Cet article se concentre sur les revenus salariaux.

Salaires concernés par le Prélèvement à la Source

Les salaires concernés seront les salaires versés à partir du 1er janvier 2019. Une entreprise qui pratique le décalage de paie (salaires de décembre 2018 versés en janvier 2019) devra donc calculer le Prélèvement à la Source sur ce salaire.

Nb : Les salaires versés à des salariés non résidents ne sont pas concernés par le Prélèvement à la Source.

Employeurs concernés

Tout employeur devra prélever l’impôt sur le revenu à la source du salaire dès janvier 2019, quel que soit son statut juridique (association, société ou entreprise individuelle).

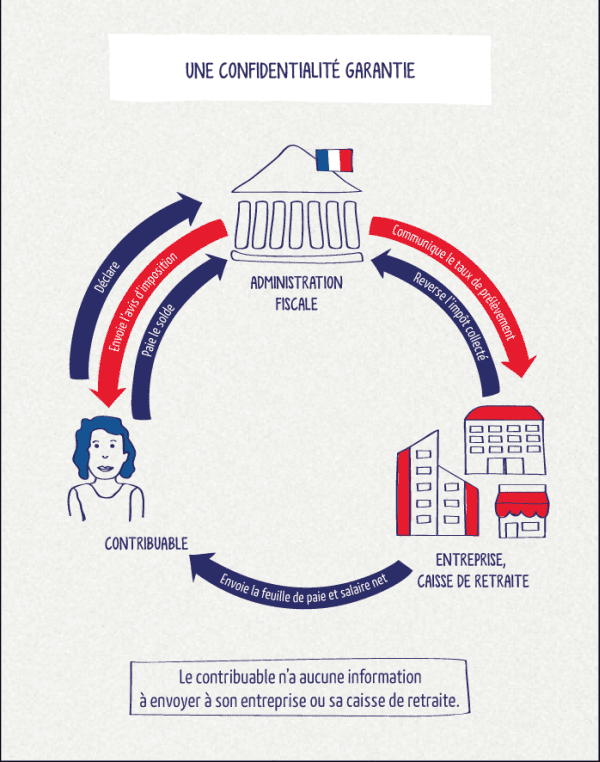

Confidentialité

Le taux du Prélèvement à la Source ne révèle pas systématiquement une situation fiscale précise, cependant des dispositions sont instaurées afin de garantir la confidentialité des revenus et de limiter les échanges entre employeurs et salariés.

La seule information transmise à l’employeur est le taux du prélèvement. Ce taux ne donne pas une information précise car il est fonction, notamment, du foyer fiscal et donc peut renvoyer à des situations diverses.

Ce taux est transmis par l’administration fiscale à l’employeur.

Le taux du Prélèvement à la Source est soumis au secret professionnel. Des sanctions pénales sont prévues pour quiconque contreviendrait intentionnellement à cette obligation de secret.

Renseignements

Le seul interlocuteur de l’employeur et du salarié est l’administration fiscale.

- Le salarié ne renseigne pas l’employeur ; il peut s’informer auprès de l’administration fiscale.

- L’employeur ne se fait pas communiquer de taux par son salarié ; il recevra ce taux via la DSN (déclaration sociale nominative).

Déclarations

- Les salariés, dès 2019, auront leur impôt prélevé sur leurs bulletins de salaire. Mais la déclaration de revenu annuel devra toujours être faite afin que l’ensemble des revenus puisse être pris en compte. Un complément d’impôt éventuel pourra être du, les salariés devront s’en acquitter. Cette déclaration se fera de la même manière qu’aujourd’hui et les informations sur lePrélèvement à la Source seront indiquées.

- Les employeurs calculeront le Prélèvement à la Source sur les bulletins de salaires. Ils seront en charge du reversement de l’impôt collecté. La déclaration se fera via la DSN. Les logiciels de paie seront adaptés afin de permettre ce calcul.

Bulletin de paie

Il y aura des nouvelles lignes en bas du bulletin de paie :

- Une ligne avec le net à payer avant le calcul du Prélèvement à la Source

- Une ligne avec l’assiette du Prélèvement à la Source, le taux et le montant du Prélèvement à la Source

- Une ligne avec le net à payer après le calcul du Prélèvement à la Source

Illustration

PAS = Prélèvement à la source

La base de calcul du Prélèvement à la Source

En principe, l’assiette du Prélèvement à la Source est le net fiscal (brut – cotisations salariales déductibles + cotisations patronales frais de soins de santé).

Dans certaines situations, l’assiette du Prélèvement à la Source ne correspondra pas au net fiscal (ou net imposable). Il s’agit des situations suivantes :

- IJSS (indemnités journalières de Sécurité sociale) subrogées ;

- Contrats de travail inférieurs à 2 mois ;

- Apprentis et stagiaires.

Transmission du taux du Prélèvement à la Source

Le taux du Prélèvement à la Source est transmis tous les mois à l’employeur par le biais d’un compte rendu issu de la DSN du mois précédent.

- Salarié déjà en poste : l’employeur aura reçu le taux au cours du 4ème trimestre 2018. Il pourra paramétrer ce taux dans son logiciel de paie ou le transmettre à son prestataire de paie.

- Nouveau salarié : l’employeur appliquera le taux neutre le premier mois et, via le compte rendu métier de la DSN de ce premier mois, aura le taux personnalisé à appliquer. L’employeur aura cependant la possibilité de connaître le taux de son futur salarié en sollicitant le système Topaze.

Taux du Prélèvement à la Source

Trois types de taux sont possibles :

-

Le taux personnalisé

C’est ce taux qui sera, par défaut, transmis par l’administration fiscale à l’employeur à partir de septembre de chaque année. Il sera déterminé à partir de la déclaration de revenu de chaque foyer fiscal. Il n’évoluera pas sauf si un changement de situation en cours d’année est demandée par le salarié.

-

Le taux individualisé

Les couples soumis à une imposition commune peuvent demander à l’administration fiscale l’application d’un taux individualisé. Ce taux est calculé en fonction des revenu de chacun d’eux.

-

Le taux neutre

Le taux neutre est un taux qui est strictement fonction du salaire versé au cours du mois. Une grille (actuellement celle issue de la loi du 29 décembre 2016) permet de déterminer ce taux proportionnel.

Le taux neutre s’applique :

- en l’absence de taux transmis par l’administration fiscale

- sur option du contribuable. C’est le cas si le salarié ne souhaite pas que l’administration fiscale transmette son taux à son ou ses employeurs. Ce dernier doit alors faire une demande aux impôts, cette option est mise en oeuvre au plus tard le 3ème mois qui suit sa demande. Elle est ensuite tacitement reconduite. Attention, dans le cas de l’application du taux neutre, le salarié devra, tous les mois, verser l’éventuel différentiel d’impôt si le calcul du Prélèvement à la Source avec le taux neutre s’avérerait inférieur qu’avec le taux individualisé ou personnalisé.

Trois grilles sont prévues (métropole, DOM hors Mayotte et Mayotte).

Le tableau ci-après présente les taux neutres de métropole issues de la loi du 29 déc 2016, réévalués le 1er janvier 2019.

La base mensuelle indiquée est le salaire net imposable (ou net fiscal).

Ces taux sont liés aux montants mensuels de rémunération. Un salarié, avec un salaire fluctuant d’un mois sur l’autre, peut donc avoir des taux différents

Lorsque le salarié n’est pas mensualisé, il faut proratiser ces tranches proportionnellement à la périodicité usuelle de versement du salaire.

Salariés embauchés en CDD de moins de deux mois

Une règle spécifique concernant l’assiette du prélèvement existe pour les salariés pour lesquels la mensualisation ne s’applique pas – ce qui est souvent le cas pour les artistes et les techniciens intermittents du spectacle (embauchés en CDDU) – et qui sont embauchés sur des contrats inférieurs à deux mois :

- L’employeur dispose du taux personnalisé : application du taux du salarié sur le net imposable

- L’employeur ne dispose pas du taux personnalisé : utilisation de la grille des taux neutres avec deux particularités

- la base de calcul (le net imposable) est diminuée de 50% du SMIC mensuel imposable (624 € en 2019)

- les bases mensuelles des tranches prévues dans la grille des taux neutres ne sont pas proratisées (ex : CDD de 15 jours = bases mensuelles applicables)

Et les intermittents ?

Les “intermittents du spectacle” sont avant tout des salariés. Le Prélèvement à la Source s’appliquera sur leurs bulletins de salaire. Étant donné leurs particularités (CDD inférieur à deux mois très fréquent, ce sont les règles vues dans le paragraphe au dessus qui s’appliqueront.

Exemples

-

Un salarié en CDI déjà présent dans l’entreprise

L’employeur recevra le taux du Prélèvement à la Source de ce salarié au cours du 4ème trimestre 2018. Si le salarié ne sollicite pas, auprès de l’administration fiscale, l’application du taux neutre ou du taux individualisé, le taux personnalisé s’appliquera.

-

Un salarié (artiste ou technicien du spectacle par exemple) recruté en CDDU

Si le salarié est recruté sur une période inférieure à deux mois : application du taux neutre (tant que l’employeur n’a pas connaissance du taux du salarié) sans proratisation des bases mensuelles et en appliquant une diminution sur le net imposable.

Si le salarié est recruté sur une période supérieure ou égale à deux mois : règles de droit commun.

-

Un salarié recruté en CDI

L’employeur n’ayant pas fait de DSN pour ce salarié, il n’a pas reçu de compte rendu métier lui indiquant le taux personnalisé. Il applique donc le taux neutre. Il pourra à l’avenir utiliser le système Topaze pour connaître le taux personnalisé.

Le site officiel : https://www.economie.gouv.fr/prelevement-a-la-source

D’autres articles qui pourraient vous intéresser :

- Tout comprendre sur le prélèvement à la source

- Le prélèvement à la source pas de soucis, de Livetonight

«Aujourd’hui, c’est jour de paie !»

Vous aimerez autant nous la confier que la recevoir grâce à un service 100% digital et dédié au secteur culturel, qui vous facilite vos tâches chronophages et qui vous accompagne sur les points juridiques et de gestion sociale bloquants.

Générez vos contrats et signez-les en ligne, puis déléguez l’édition de vos bulletins de paie à votre Chargé.e de gestion sociale !