Article mis à jour le 03 février 2026

Le sujet de la propriété intellectuelle dans le spectacle vivant ou enregistré est vaste et souvent confus. De quels droits parle-t-on exactement dans ces rémunérations : droits d’auteur, droits voisins, droit à l’image ? Qui cède quoi, et à qui ? Et même une fois ces grandes notions éclaircies, il est souvent difficile pour un producteur de séparer la théorie de la pratique. Notamment le traitement juridique du traitement social ou fiscal etc.

Cet article vise à présenter les notions de base. Puis, à répondre de la manière la plus pratique possible aux questions fréquemment posées relatives aux droits des artistes-interprètes. On parle bien sûr des droits voisins du droit d’auteur et de leur rémunération.

Quels sont les droits qui régissent l’exploitation d’une œuvre ?

Afin de bien comprendre de quoi l’on parle, il convient préalablement de distinguer les différents types de droits. Ils régissent l’exploitation d’une œuvre et font l’objet de fréquentes confusions.

· Droits d’auteur : il s’agit de l’ensemble des prérogatives exclusives dont dispose un auteur ou ses ayants droit (héritiers, société de production) sur une œuvre. Leur définition se trouve à l’article L 111-1 du CPI (Code de la Propriété intellectuelle).

· Droits à l’image : le droit à l’image est le droit de tout un chacun d’autoriser ou d’interdire la reproduction et la diffusion publique de son image. Le droit à l’image est lié à l’article 9 du Code civil.

· Droits voisins du droit d’auteur : ce sont des droits qui protègent l’interprétation d’une œuvre de l’esprit par un artiste interprète. Leur définition se trouve aux articles L.211-1 et suivants du CPI.

Exemple :

L’interprétation d’un comédien de théâtre fait l’objet d’une captation. Le producteur de cette captation doit « clearer » (c’est-à-dire se faire céder) les droits voisins du droit d’auteur par l’artiste. Ensuite, on filme le comédien dans sa loge pour un making of. Ce sont ses droits à l’image qui doivent être cédés. En effet, il n’y a plus d’interprétation, mais l’image du comédien est utilisée. Et si le comédien est également réalisateur, ce sont également ses droits d’auteur qu’il faudra acquérir.

Nous allons dans cet article nous concentrer sur les droits voisins du droit d’auteur. Les droits d’auteur et les droits à l’image pourront faire l’objet d’articles séparés lors de la rémunération.

Quel est le périmètre de la cession de droits voisins ?

Qu’est-ce qui est protégé ? Ce sont les interprétations des œuvres de l’esprit effectuées par un artiste interprète. Une interprétation est le fait de représenter, chanter, réciter, déclamer, jouer ou exécuter de toute autre manière une œuvre de l’esprit. Peu importe la qualité ou l’objectif de l’interprétation, du moment que celle-ci présente un caractère personnel (Cass, Civ 1ère, 24 avril 2013, n°11-20.900).

Le code de la propriété intellectuelle définit ensuite deux types de droits voisins :

· Les droits moraux qui sont incessibles et imprescriptibles (L. 212-2 CPI)

· Les droits patrimoniaux qui peuvent être cédés (fixation, reproduction et communication au public)

Si l’article L.131-3 du CPI prévoit les règles de rédaction d’une clause de droit d’auteur, il n’existe pas l’équivalent pour les droits voisins. Il est cependant de bon usage d’appliquer les règles de cet article aux clauses de droits voisins. Et cela, afin d’enlever toute ambiguïté mais aussi parce que le droit d’auteur supplante les droits voisins.

Aux termes de l’article L.131-3 du CPI, une clause de droit d’auteur est valable si et seulement si elle est limitée selon quatre points :

La durée :

Celle-ci peut être :

· déterminée (1 an, 2 ans, la tournée XX, la saison…) ou

· déterminable via 2 outils :

o tacite reconduction « pour une durée de XX années, tacitement reconductible pour une même durée à défaut de dénonciation respectant un préavis de XX mois »

o durée de protection légale « l’auteur cède ses droits pour la durée de protection légale relative à son œuvre ».

§ Les droits d’auteur : 70 ans à compter du 1er janvier après la mort de l’auteur.

§ Les droits voisins : 50 ans à compter du 1er janvier de l’année civile à partir de l’interprétation de l’œuvre pour les artistes interprètes, sauf si durant cette période une fixation de l’interprétation dans un vidéogramme ou un phonogramme fait l’objet d’une mise à disposition du public (article L. 211-4 du CPI).

Le territoire :

Par exemple « en France », « pour le monde entier », ou « en tous pays, en raison du caractère transfrontière de notre site internet » pour donner une justification.

L’étendue d’exploitation :

Il convient de lister tous les supports et les moyens envisagés. Selon le principe d’interprétation restrictive des cessions, tout ce qui n’est pas listé est exclu.

La destination :

À quelle fin l’œuvre de l’esprit sera utilisée.

Exemple : à des fins d’archivage, à titre commercial, non commercial, promotionnel, publicitaire, à des fins de communication institutionnelle interne ou externe etc.

Quelle est la nature de la rémunération au titre des droits voisins ?

Il est tout d’abord utile de rappeler les mécanismes de base. Une cession de droits est toujours accompagnée d’une rémunération, même si celle-ci peut être nulle. L’article L.122-7 du CPI prévoit que les cessions peuvent être consenties à titre onéreux ou gracieux.

Si rémunération il y a, celle-ci constitue une rémunération secondaire car elle vient après la rémunération versée à l’occasion d’une prestation.

L’artiste interprète peut donc prétendre à un double statut :

•Salarié : la prestation vivante (par exemple session d’enregistrement / représentation d’un spectacle) est soumise au droit du travail ; Le contrat sera un CDDU – rémunération au cachet

•Titulaire d’un droit de propriété intellectuelle : utilisations secondaires de son interprétation – rémunération en contrepartie de la cession de droit

Exemple :

· Le tournage d’une publicité : versement d’un salaire sous forme de cachet pour la prestation d’un comédien.

· La diffusion de cette publicité : versement d’une rémunération secondaire pour l’exploitation de la prestation du comédien. Cette rémunération complémentaire versée est pour une durée précise. Si la durée d’exploitation est supérieure, cette rémunération complémentaire devra donc être versée à nouveau.

Quelles cotisations dois-je payer sur ces rémunérations secondaires ?

Pour répondre à cette question qui brûle des lèvres de nombreux employeurs, il convient de répondre en premier lieu à la question suivante : cette rémunération secondaire est-elle assimilée à un salaire ou non ?

La réponse à cette question est cruciale, car elle implique une différence de charges importante (cf $ suivant).

Pour rappel, c’est l’article L. 7121-8 du code du travail qui régit le traitement social des rémunérations perçues par l’artiste interprète en contrepartie de la cession de ses droits voisins :

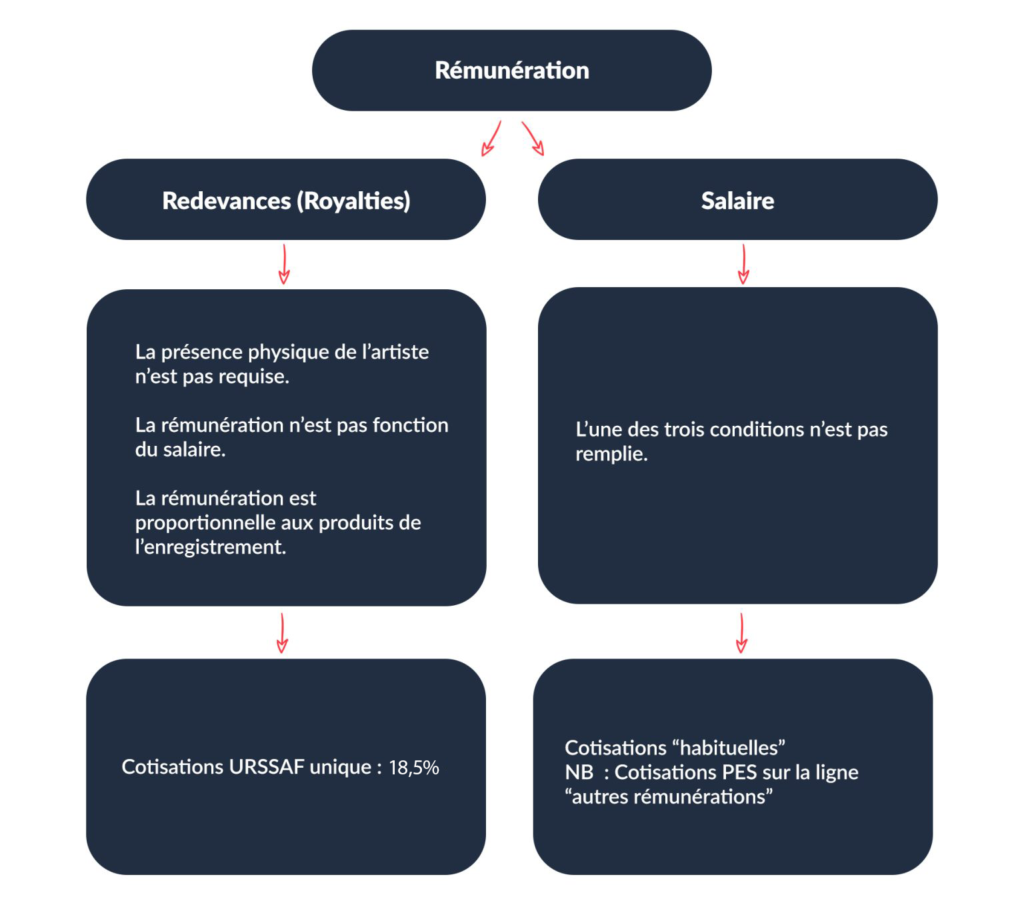

Il faudra respecter trois conditions de base pour que la rémunération versée en contrepartie de la cession ne soit pas assimilée à du salaire. Elles sont cumulatives :

- la présence physique de l’artiste n’est plus requise pour exploiter l’enregistrement de son interprétation

- la rémunération versée à l’artiste n’est pas déterminée en fonction du salaire qu’il perçoit pour la prestation vivante

- la rémunération versée à l’artiste est proportionnelle aux produits de l’enregistrement, c’est-à-dire proportionnelle aux résultats économiques générés par la vente ou l’exploitation de son interprétation.

Pour résumer :

Vous avez dit droit voisins ?

L’artiste interprète dispose de droits sur son interprétation.

==> Ce sont les droits voisins (du droit d’auteur).

Une rémunération peut être en contre partie de l’exploitation de son interprétation.

La question : Quelle est la nature juridique de cette rémunération ?

La réponse :

Quel régime social appliquer aux droits voisins ?

Comme vu au paragraphe précédent, le traitement social à appliquer aux rémunérations des droits voisins du droit dépendent de la réponse à la question suivante :

Cette rémunération secondaire est-elle assimilée à un salaire ou non ?

- Si la rémunération n’est pas assimilée à un salaire (les conditions de l’article L.7121-8 du Code du travail rappelées ci-dessus sont réunies) : Qualification de redevance

Le régime fiscal des rémunérations perçues par l’artiste est alors celui des bénéfices non commerciaux. Il faut faire une note de redevance assujettie au taux global de cotisation de 18,5% (17,2% jusqu’à fin 2025). En voici le détail :

o la contribution sociale généralisée sur les revenus du patrimoine au taux de 10,6%

o la CRDS au taux de 0,5 %

o le prélèvement de solidarité au taux de 7,5%

- Si la rémunération est assimilée à un salaire, (cas d’un « forfait » payé à l’artiste-interprète en échange de la cession de ses droits) : Qualification de salaire

Cette rémunération est soumise aux mêmes cotisations qu’une rémunération « normale ».

Exemple concret pour s’y retrouver :

Un concert est enregistré par un entrepreneur et retransmis ensuite à la télévision : L’Artiste peut prétendre à trois rémunérations distinctes :

• Le cachet pour la représentation qui suppose sa présence physique (salaire),

• Une rémunération secondaire en contrepartie de la cession du droit de fixation (=captation/enregistrement) de la prestation (traitement social assimilé à du salaire car la présence de l’artiste est toujours requise)

• Une rémunération en contrepartie de la cession du droit de communication au public à la télévision (redevances : si les trois conditions sont réunies – Note de redevance à 18,50%).

Comment déclarer les droits voisins auprès de France Travail (ex Pôle Emploi) ?

C’est une question technique qui se pose forcément quand on fait une cession de droits voisins. La réponse est encore une fois difficile à trouver : comment ces rémunérations doivent-elles être déclarées auprès de France Travail Spectacle (ex Pôle Emploi Spectacle) ? Là encore, cela dépend de la nature de la rémunération :

- Si la rémunération n’est pas assimilée à un salaire, les cotisations chômage ne sont pas dues. La rémunération n’a aucune raison d’être incluse dans les cotisations payées à France Travail Spectacle, ni dans les AEM.

- Si la rémunération est assimilée à un salaire, les cotisations chômage sont dues. Elles doivent donc être incluses dans la déclaration à France Travail Spectacle. En revanche, la rémunération des revenus correspondant aux droits d’auteurs ou droits voisins ne sont pas pris en compte pour apprécier les droits aux allocations d’assurance chômage (cf la circulaire UNEDIC N°04-07 du 31 mars 2004).

o Il convient donc, en théorie, d’inscrire ces rémunérations dans la case « autres rémunérations » de l’AEM.

Que se passe-t-il si une extension de la durée d’exploitation d’une œuvre implique de payer à nouveau des droits voisins à un salarié n’ayant pas fourni de nouvelle prestation ? Il faut éditer un bulletin de salaire spécifique. Puis, il faut établir une nouvelle AEM initiale. Ces sommes apparaîtront alors dans la rubrique « autres rémunérations », sans indiquer de jours, d’heures travaillées ou de cachet.

Droits voisins et Congés Spectacles

Sont concernées par des cotisations Congés Spectacles uniquement les périodes liées à du travail effectif. Donc les sommes liées à des droits voisins qu’elles aient la nature de salaire ou pas, n’ont pas à être indiquées dans la base de cotisations Congés Spectacles. Elles n’auront pas à être indiquées dans les certificats nominatifs non plus, bien entendu.

Le cas particulier des droits DADR pour les entreprises de doublage

La convention portant sur les Droits des Artistes interprètes dans leur activité de Doublage Révisée vise à encadrer le montant de rémunération des droits voisins du droit d’auteur. Et ce, spécifiquement pour les studios de doublage (en termes de montant, de durée et de support). Les droits DADR sont des droits voisins, et doivent être traités comme du salaire.

Le mot de la fin

Ces sujets sont délicats, et peuvent avoir des impacts importants, souvent à retardement. Si vous souhaitez vous assurer de la pertinence légale d’une clause de cession de droits, n’hésitez pas à faire appel à un avocat spécialiste du sujet.

Déléguer la gestion de vos notes de droits d’auteur 🧘

Ce sont Kevin, Gabriel et Eva Chargé·e·s de Gestion Sociale chez Movinmotion, qui s’occupent de vos notes de droits d’auteur ! Avec un simple formulaire à remplir, ils auront toutes les informations nécessaires pour vous accompagner dans cette nouvelle aventure.