Tous ces acronymes cités renvoient à différents dispositifs d’épargne. L’épargne retraite, l’épargne salariale notamment. Petit tour d’horizon du sujet à l’occasion des réformes liées à la loi PACTE votée en mai 2019.

La loi PACTE (pour plan d’action pour la croissance et la transformation des entreprises) contient un ensemble de mesures destinées à donner les moyens d’innover, de croître et de créer des emplois. Parmi les sujets traités, il y a notamment celui de l’épargne salariale.

L’épargne salariale est un système d’épargne collectif qui peut, de fait, être mis en place au sein de d’une entreprise. Ainsi, le principe consiste à verser à chaque salarié une prime :

- liée à la performance de l’entreprise (intéressement),

- représentant une quote-part de ses bénéfices (participation).

Le salarié peut choisir un versement sur son compte bancaire ou un versement sur un plan d’épargne.

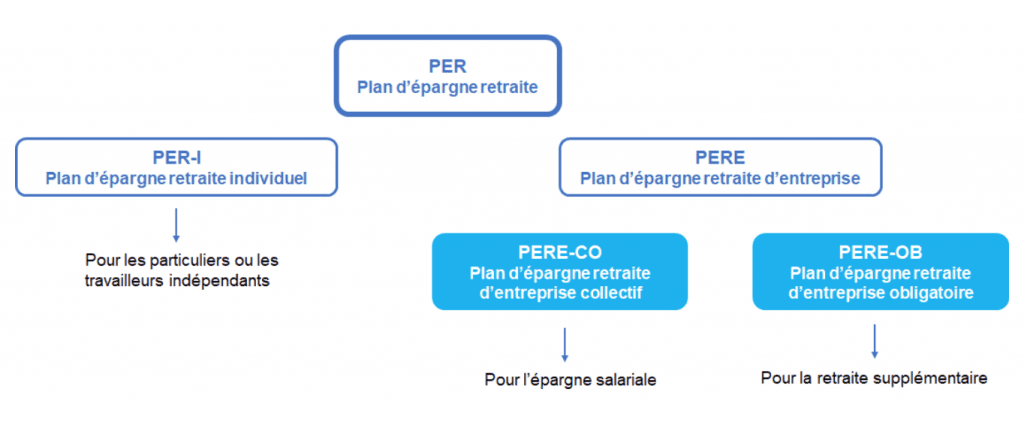

Les différents dispositifs d’épargne

Les principes des plans d’épargne

Nb : Chaque plan d’épargne doit donc désormais être en capacité de recevoir certains types de versements et, par transfert d’un autre PER, l’épargne correspondant à tout type de versement en respectant ses spécificités (déblocages anticipés, mode de sortie et fiscalité notamment). Par conséquent, chaque PER comporte les trois compartiments suivants :

- Individuel

- Collectif

- Collectif obligatoire

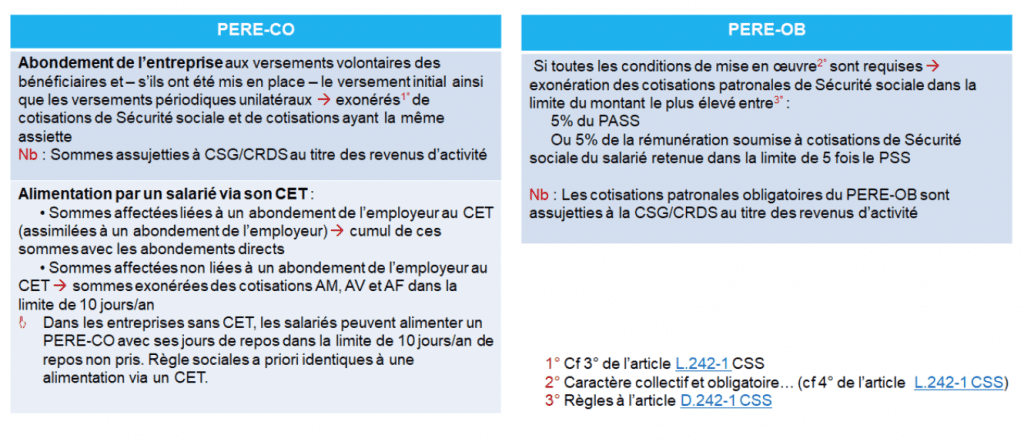

Le traitement social des plans d’épargne

Les sommes versées dans le cadre de ces dispositifs ont un traitement social avantageux :

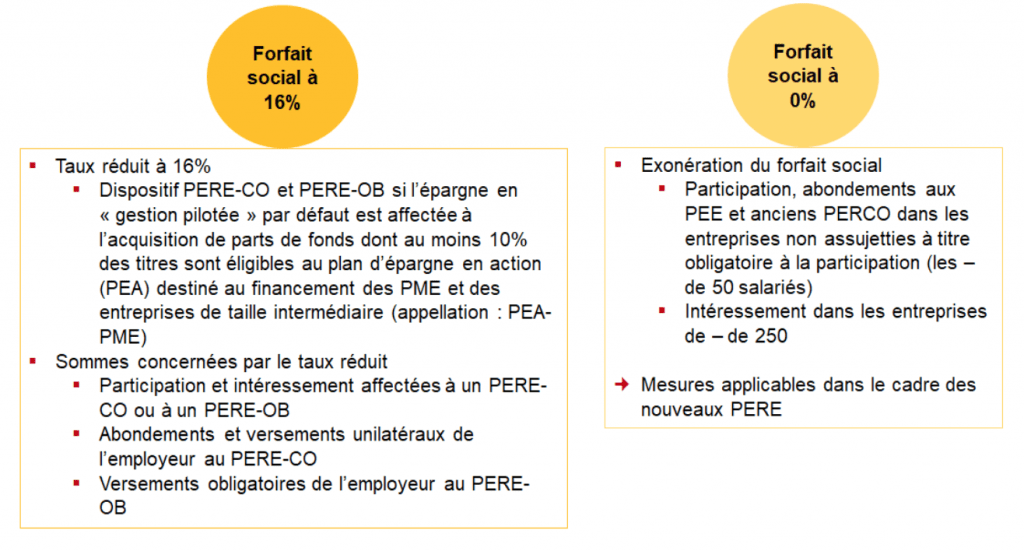

Le forfait social des plans d’épargne

Depuis 2019, un avantage effectivement important pour l’employeur est la diminution du forfait social. Pour les entreprises de moins de 50 salariés, c’est sa suppression.

Le traitement fiscal des plans d’épargne

Par ailleurs, es sommes versées bénéficient également d’exonérations d’impôt selon des règles spécifiques (articles 81, 83 et 163 du Code général des impôts notamment).

La mise en place des plans d’épargne

Les plans d’épargne en entreprise doivent être mis en place selon des modalités précises :

| Plan d’épargne retraite d’entreprise collectif | Plan d’épargne retraite d’entreprise obligatoire |

| Le PERE-CO peut être mis en place : • à l’initiative des dirigeants de l’entreprise • par un accord avec les représentants des salariés. C’est un plan ouvert à tous les salariés d’une entreprise, sans obligation de souscription. | Le PERE-OB peut être mis en place : • sur décision du chef d’entreprise, • par la ratification d’un accord par la majorité des salariés • via un accord collectif C’est un plan ouvert à tous les salariés ou à certaines catégories ; les salariés concernés ont l’obligation d’y souscrire. |

«Aujourd’hui, c’est jour de paie !»

Vous aimerez autant nous la confier que la recevoir grâce à un service 100% digital et dédié au secteur culturel, qui vous facilite vos tâches chronophages et qui vous accompagne sur les points juridiques et de gestion sociale bloquants.

Générez vos contrats et signez-les en ligne, puis déléguez l’édition de vos bulletins de paie à votre Chargé.e de gestion sociale !